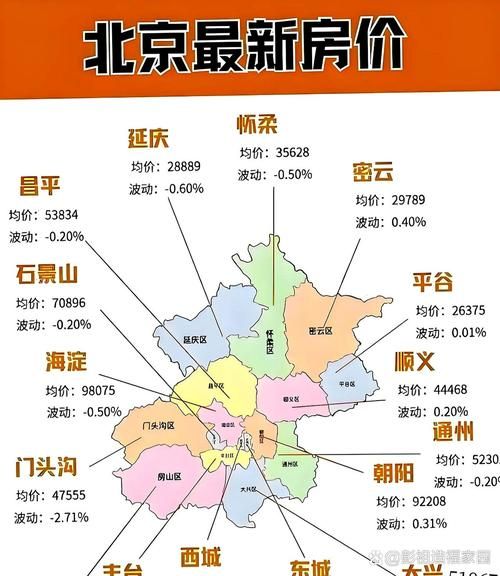

北京买房首付比例是多少?

首套普通住宅35%,非普通住宅40%;二套普通住宅60%,非普通住宅80%。

(图片来源网络,侵删)

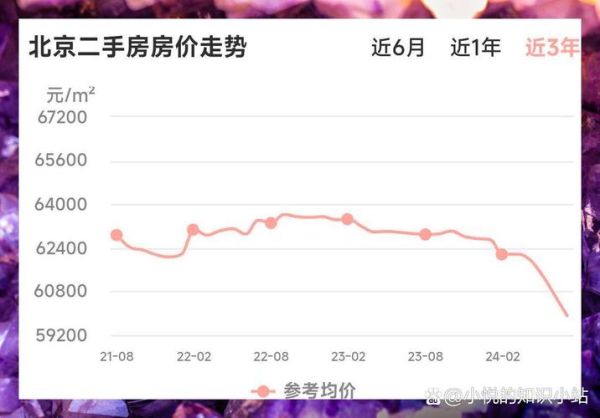

北京房价走势还会涨吗?

核心区稳中微涨,远郊或横盘甚至回调,整体涨幅趋缓。

北京首付比例最新政策拆解

首套与二套的认定标准

- 首套:全国范围内无房无贷,或北京无房且贷款已结清。

- 二套:北京已有一套房,或全国范围内有未结清住房贷款。

普通与非普通住宅的界定

同时满足以下三点即为普通住宅,否则为非普通:

- 建筑面积≤140㎡

- 单价或总价低于政府指导价

- 容积率≥1.0

组合贷、公积金贷的首付差异

纯公积金首套最低20%,组合贷按商贷标准执行;二套公积金首付60%,上限60万。

北京房价走势的三重逻辑

土地供应:稀缺仍是主旋律

2023年北京商品住宅用地成交仅38宗,创近五年新低,**“面粉”减少,“面包”自然难降**。

人口流动:减量发展下的结构性机会

虽然常住人口连续六年负增长,但**高端产业人才净流入**支撑了海淀、朝阳核心板块的购买力。

(图片来源网络,侵删)

政策预期:稳字当头,精准调控

认房不认贷、降低利率下限等政策工具箱已打开,**“托而不举”**成为主基调。

刚需、改善、投资分别该怎么买?

刚需:盯紧地铁+学区

- 预算500万以内:重点关注**昌平南邵、房山长阳**的地铁盘,首付约175万。

- 注意避坑:远郊新房需核实周边配套落地时间表。

改善:核心区次新是硬通货

800-1200万预算可锁定**望京、朝青**的10年内次新房,**抗跌性强于老破小**。

投资:租金回报率成关键指标

当前北京住宅年化租金回报普遍低于2%,**仅核心区小户型可做到“以租养贷”**。

2024年购房时间窗口预判

利率周期:LPR仍有下调空间

若2024年LPR再降10-15个基点,**100万贷款30年可省月供约90-130元**。

季节性规律:春节后或迎小阳春

历年数据显示,**3-4月成交量环比增幅可达50%**,议价空间缩小。

(图片来源网络,侵删)

政策观察点:关注“一区一策”试点

房山、通州等郊区可能率先放松限购,**提前布局或享溢价红利**。

交易流程避坑指南

查档:三步确认房屋产权

- 北京市不动产登记中心官网核验抵押情况

- 要求卖家提供《不动产登记信息查询结果》

- 核对房屋性质(商品房/经适房/限竞房)

资金监管:必须走银行托管

避免“直接打款给业主”,**链家等主流中介已强制要求光大银行监管**。

税费精算:满五唯一能省多少?

以1000万网签价为例:

- 满五唯一:契税15万(首套1.5%)

- 不满两年:增值税50万+附加税6万+契税15万

未来五年北京楼市的变与不变

不变的底层逻辑

全国政治中心+科创中心地位不可撼动,**核心区资产仍具长期保值属性**。

可能的变化

- 保障性住房占比提升至40%,**商品房金融属性弱化**

- 房产税试点扩大,**多套持有者成本增加**

- 职住平衡政策下,**亦庄、昌平新城价值重估**

北京楼市从来不是简单的涨跌游戏,而是政策、人口、金融的三角博弈。**看懂规则的人,才能在横盘期找到结构性机会**。

评论列表