户外保险到底保什么?

很多人以为买了普通意外险就能覆盖登山、潜水、滑雪等高风险运动,其实普通意外险大多把“高风险运动”列为免责条款。真正的户外保险会明确列出可保项目,例如:

(图片来源网络,侵删)

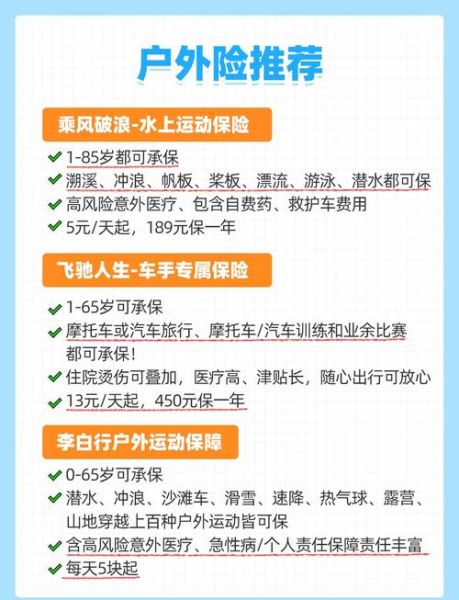

- 高海拔徒步(海拔6000米以下)

- 攀岩、攀冰、探洞

- 潜水(深度40米以内,含技术潜水)

- 滑雪、滑翔伞、皮划艇

买户外保险要注意什么?

1. 看清“可保运动”列表

保险公司会在条款里用表格列出具体运动名称与对应海拔、深度、难度限制。例如某产品把“海拔6000米以上登山”列为除外,而你计划去爬6200米的雪山,那就等于没保障。

2. 医疗额度要覆盖“直升机救援”

山野事故往往发生在交通不便地区,直升机救援一次费用动辄5万~15万元。务必确认:

- 紧急医疗运送是否不限交通工具

- 是否直付医院,避免先垫钱

- 是否包含遗体送返(海外活动尤其重要)

3. 留意“急性病”条款

高原反应、中暑、急性肠胃炎在户外很常见,但部分产品只保“意外”不保“急性病”。如果你去稻城亚丁、西藏,建议选择含“高原病医疗”专项责任的保险。

户外保险怎么买最划算?

渠道对比:官网 vs 平台 vs 旅行社

| 渠道 | 优点 | 缺点 |

|---|---|---|

| 保险公司官网 | 条款透明,可定制天数 | 价格无折扣 |

| 第三方平台 | 一键比价,常有优惠券 | 需核对条款版本 |

| 户外俱乐部/旅行社 | 打包方便,领队协助理赔 | 保额固定,可能偏高或偏低 |

按天还是按年?

一年只出行2~3次:选单次短期险,3天50元左右即可买到50万意外+5万医疗。

一年出行10次以上:选全年计划,约300~600元,无限次出行,每次上限30天。

理赔流程提前记

出险第一步:立即报案

无论伤势大小,48小时内拨打保单上的救援电话,否则可能被拒赔。报案时提供:

(图片来源网络,侵删)

- 保单号或身份证号

- 事故时间、地点、经过

- 现场联系人电话

第二步:收集材料

- 医疗:诊断证明、发票原件、用药清单

- 救援:直升机或救护车收据、飞行记录

- 第三方事故:警方报告、现场照片

第三步:线上提交

多数保险公司支持微信小程序或APP上传材料,3~10个工作日可到账。若材料缺失,客服会一次性告知补交清单。

常见坑点自查表

出发前对照以下问题,逐一打钩:

- □ 我的运动项目在“可保”列表内吗?

- □ 医疗额度≥直升机救援当地平均费用?

- □ 保险期限覆盖往返路程+活动全程?

- □ 我已把电子保单保存在手机离线状态?

- □ 紧急联系人已收到保单号与救援电话?

不同目的地怎么选?

国内高海拔(四姑娘山、哈巴雪山)

重点看海拔限制与高原病医疗,推荐含“6000米以下登山”且含“急性高原病”责任的产品。

东南亚海岛(普吉岛、仙本那)

潜水深度普遍30米内,但摩托艇、香蕉船常被列为除外,需选含“水上摩托”的险种。

欧洲登山(阿尔卑斯、勃朗峰)

申根签证要求医疗额度≥3万欧元,且需含紧急医疗送返,否则可能被拒签。

(图片来源网络,侵删)

一句话记住核心

先确认运动项目在可保范围,再对比医疗额度与救援服务,最后才是价格。 把这三步做对,户外保险就不会白买。

评论列表